1、板种结构

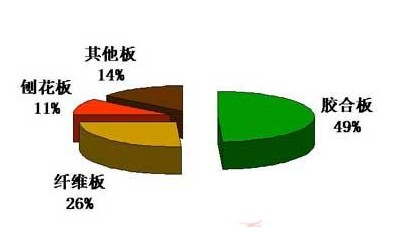

我国人造板虽然发展迅速,但板种结构不尽合理,和先进国家相比,我国胶合板比例过大,刨花板比重偏小。以2012年产量为例:胶合板比例近1/2,纤维板约占1/4,刨花板和细木工板各占1/8左右(见图5)。

图5 2012年人造板产品比例

目前,我国各省区都有胶合板企业,总数合计有上万家,大多数是中小型民营企业,排在前三位的是山东、江苏和广西。胶合板主要产品为建筑模板、装饰板和地板基材,原材料以速生人工林杨树和桉树为主,年产量超过1亿立方米,占全球总产量的70%,平均每年直接出口量占总产量的10%,属于资源消耗和劳动力密集型产业。

纤维板生产线有800多条,年产量接近6000万立方米,占全球总量的60%,下游产业主要为家具、地板、门窗和装饰包装,每年直接出口达总产量的5%。纤维板行业局部地区产能过剩,原材料供应紧张,产量排名前三位的省区是广西、河南和江苏。近几年是纤维板企业技术进步、淘汰落后产能、装备升级换代时期。

尽管我国刨花板产量接近2500万立方米,但仍然不能满足国内消费需求,每年需进口50万立方米弥补缺口。规模以上刨花板企业中,福建、河南和广东省产量排名前三位。规模以下的小型刨花板企业产量约占总量的50%,主要生产低端家居产品基材,亟需技术改造、提升装备水平。

其他人造板中有2/3是细木工板,产量约2000万立方米,江苏、山东和安徽的产量排名前三位。细木工板主要作为家具和室内装饰基材,同胶合板一样属于资源消耗和劳动力密集型产业。

2、存在问题

几大板共同存在以下主要问题:

a.产品阶段性供过于求

不同阶段、特殊地区涌现的大规模、高增速、高强度、非理性投资引发阶段性、区域性人造板产品供需关系失衡及木材原料供求关系失衡,产能过剩风险凸显,引发产品低价竞争、质量下降,原料价格上涨,企业效益下滑,不利于产业持续发展。

b.原料持续供应压力增大

人造板生产能力急剧膨胀、生产量迅速增长,支撑人造板工业发展的原料供应能力滞后于人造板生产发展的进程。天然林资源保护二期工程实施木材采伐量大幅下降,局部地区受原料供应能力的制约出现生产停滞、产量回落现象。

c.劣质产品扰乱市场秩序

人造板产品质量是社会关注的热点,各级政府加大了监管力度。“十一五”期间我国人造板产品质量监督抽查结果公布,纤维板年度产品合格率为76%~90%,胶合板为63%~90%,细木工板从67%逐年提升到83%,而刨花板仅在60%~66%之间。2013年3季度国家监督检查结果虽有好转,但合格率仍未达到90%(见表3),甲醛释放量超标为主要不合格项。部分企业生产的低劣人造板产品,危害消费者健康,严重扰乱了市场秩序,损害行业声誉,影响产业发展,必须严厉打击。

///

表3 国家质检总局 国家林业局2013年第124号质量公告

|

产品 |

省区 |

企业 |

项目 |

不合格 |

合格率 | |

|

胶合板 |

13 |

210 |

3 |

26 |

87.62% | |

|

刨花板 |

16 |

125 |

5 |

26 |

79.20% | |

|

细木工板 |

17 |

171 |

5 |

18 |

89.47% | |

|

强化地板 |

11 |

180 |

5 |

22 |

87.78% | |

|

竹地板 |

5 |

39 |

4 |

2 |

94.87% | |

害消费者健康,严重扰乱了市场秩序,损害行业声誉,影响产业发展,必须严厉打击。

鼓励和支持企业依据《“十二五”农作物秸秆综合利用实施方案》中秸秆原料化利用的要求研究开发具有自主知识产权的秸秆人造板产品、工艺技术和装备。

b.加强政策扶持,确保原料可持续供应

放宽商品林采伐、运输与抚育经营管理,由投资主体自主决定抚育经营方式和强度,试点在非天然林资源保护区取消木材运输证管理、调整人工速生桉树木材采伐限额管理为按批准的经营方案指导下的备案管理、停止征收人工速生桉树木材育林基金和检尺费。禁止地方征收林业保护建设费、价格调节基金等不合理收费,必须收取的费用须经省级物价管理部门批准。

引导并鼓励企业及各种社会力量投资建设原料林基地,促进林板一体化工程持续发展。

科学合理利用全国宜林地、疏林地、无立木林地等可造林地,完成造林任务。

依据《国家鼓励的资源综合利用认定管理办法》,认定符合国家资源综合利用和扶持政策的人造板生产工艺、技术和产品,落实回收木材利用、竹质人造板、秸秆人造板、果木人造板、沙生灌木人造板等支持政策,落实国家资源综合利用规定享受的税收、运行优惠政策,鼓励企业开展资源综合利用。

落实免征生产原木、原竹产品的农林特产税和种植林木、林木种子和苗木作物以及从事林木产品初加工的所得税政策,落实逐步降低征收直至免征育林基金的政策。

完善以“三剩物”、次小薪材和农作物秸秆等农林剩余物为原料生产的人造板产品增值税优惠政策,凡未达到起始规模要求的企业不得享受增值税优惠政策,凡经省级以上环境保护部门监督抽查出现污染排放未达到标准要求的企业当年不得享受增值税优惠政策,凡经省级以上质量技术监督部门质量监督抽查出现产品质量不合格的企业当年不得享受增值税优惠政策。

依据《林业贷款中央财政贴息资金管理办法》和《关于做好集体林权制度改革与林业发展金融服务工作的指导意见》落实信贷扶持,加大林业信贷投放、开发林业信贷产品、拓宽林业融资渠道、完善财政贴息政策、健全林权抵 押贷款制度。

推广森林抚育财政补贴工作。参照公益林森林保险保费补贴试点实施方法,将商品林纳入森林保险范畴,保费支付以财政补贴为主。

c.强化市场监管,打击劣质产品

发挥主管部门在人造板工业生产和流通领域中监管作用,完善人造板生产、销售、使用环节的监管方式,开展人造板产品质量安全监测工作,实施质量监督抽查,增强监督抽查密度,继续加大对人造板生产集聚区和重点产品的监控力度,创造公平、透明、合理的市场竞争环境。

建立人造板生产、贸易经营主体信用监督制度,畅通举报渠道,加强社会监督。

进一步加强人造板标准制修订工作,形成以国家标准和行业标准为核心、地方标准和企业标准相配套的标准体系,做到监管有依据、检测有法规、处罚有措施。

d.拓展境外市场,积极应对贸易摩擦

培植多元化的出口市场。充分利用高层对话和国际合作平台开拓人造板产品与人造板机械装备出口市场,在巩固传统国际市场的基础上,积极开拓新兴市场。

完善和促进国家森林可持续经营认证体系建设。

继续执行人造板产品出口退税政策。

发挥政府监管、行业自律和企业联盟的作用,建立健全贸易摩擦应对机制和预警体系,提高协调解决国际贸易争端的能力,积极、妥善处理国际贸易争端,依法维护公平市场竞争和企业的合法权益。

e.扶持龙头企业,发挥辐射带动作用

分期分批认定产业化龙头企业,加强运行监测管理,鼓励企业诚信经营,制定和实施品牌战略,努力打造自主品牌,形成以品牌带动的产业发展机制,增强企业竞争力。

加强产业园区建设,支持企业产业链发展,促进产业聚集。

促进企业提升自主创新能力建立研发中心,重视建设新技术、新产品孵化器与示范基地,发挥工程设计将科技创新成果向生产力转化的作用,提高科技成果转化率,优化企业结构。

加大财政金融支撑力度,对于符合国家政策支持的新建企业给予启动资金支持,对于有发展需求的现有企业给予技改资金支持,促进企业转型升级健康发展。

拓宽企业贷款渠道,对国家大力扶持的项目给予贷款贴息支持。

支持符合条件的重点龙头企业在国内上市。

加强企业间的协调与磋商,促使全行业共同遵守行业准则。

本文关键字:人造板 发展 趋势